Degressive AfA – 5 Prozent, 6 Jahre!

Innerhalb von sechs Jahren nach Fertigstellung/Erwerb der Immobilie kannst Du 106.000 Euro steuerlich geltend machen! Wie das geht, erfährst du in diesem Beitrag!

Die Bundesregierung hat mit dem Wachstumschancengesetz vorgeschlagen, eine degressive AfA (Absetzung für Abnutzung) für neu errichtete Wohngebäude rückwirkend zum 1. Oktober einzuführen. Damit soll die Bau- und Immobilienbranche stabilisiert und der Wohnungsneubau in Deutschland voran getrieben werden. Die degressive Abschreibung fördert eine spürbar schnellere Refinanzierung von getätigten Investitionen. Sie schafft über diesen Mechanismus Investitionsanreize, die zur Stabilisierung der Bauwirtschaft beitragen werden. Die degressive AfA ergänzt die Erhöhung der linearen AfA von zwei auf drei Prozent. Der Bundesrat hat in seiner Sitzung am 22. März 2024 einem Kompromiss des Vermittlungsausschusses zum Wachstumschancengesetz zugestimmt. Dieser sieht die Einführung einer degressiven AfA in Höhe von fünf Prozent für Projekte mit Baubeginn innerhalb eines Zeitraums von sechs Jahren vor.

Bundesministerin Klara Geywitz: „Die degressive AfA für den Wohnungsbau kommt! Jährlich fünf Prozent der Investitionskosten abschreiben – das ist ein weiterer Baustein, um den Wohnungsbau in Deutschland wieder in Schwung zu bringen und den Bau von mehr Wohnungen anzureizen. Unsere Regelung sieht keine Baukostenobergrenzen vor. Es kann ab einem Effizienzstandard 55 gebaut werden und die attraktive Abschreibung gilt rückwirkend für alle Bauprojekte mit Baubeginn zwischen dem 1. Oktober 2023 und dem 30. September 2029.“

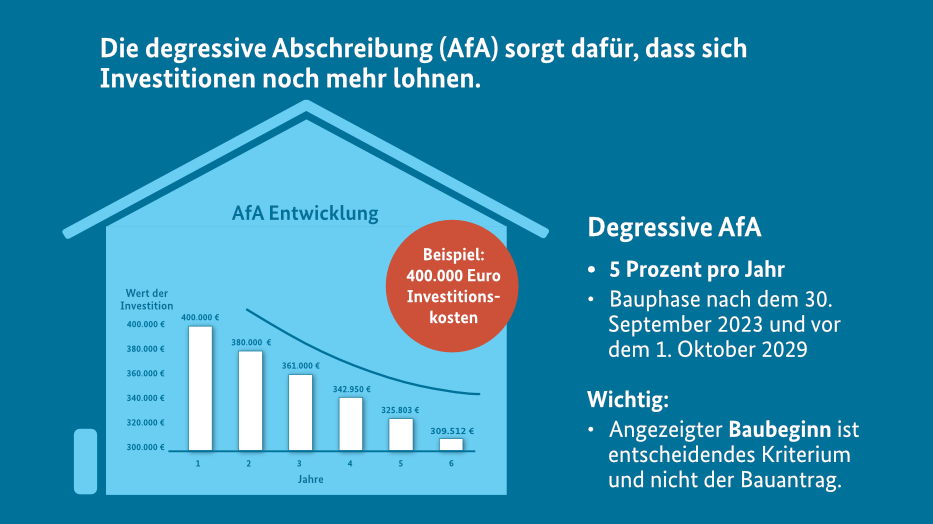

BEISPIELRECHNUNG

Bei 400.000 Euro Investitionskosten kann der Investor im ersten Jahr 20.000 Euro (5 Prozent von 400.000 Euro) steuerlich abschreiben, im zweiten Jahr sind dann 19.000 Euro abschreibungsfähig (400.000 Euro abzüglich der 20.000 Euro vom ersten Jahr = 380.000 Euro Restwert). Innerhalb von sechs Jahren nach Fertigstellung/Erwerb der Immobilie kann der Investor so rund 106.000 Euro steuerlich geltend machen (d.h. auf diesen Betrag müssen keine Steuern entrichtet werden).

Hintergründe zur degressiven AfA

Die Erhöhung der linearen AfA von zwei Prozent auf drei Prozent und eine Sonder-AfA für besonders klimafreundlichen Neubau sind bereits zwei effektive steuerliche Maßnahmen um Investitionen anzureizen. Die degressive AfA ist ein weiterer Baustein und bildet nun den tatsächlichen Wertverzehr von Wohngebäuden besser ab. Wertverzehr bedeutet: In neuen Gebäuden verbaute Technik wird oft innerhalb von wenigen Jahren durch neue Entwicklungen überholt. Dadurch verlieren Gebäude zu Anfang schneller an Wert. Die degressive Abschreibung fördert die schnellere Refinanzierung von getätigten Investitionen.

Sonder-Webinar zum Thema der neuen Möglichkeiten! HIER Anmelden

Saludos cordiales,

Matthias Holzmann